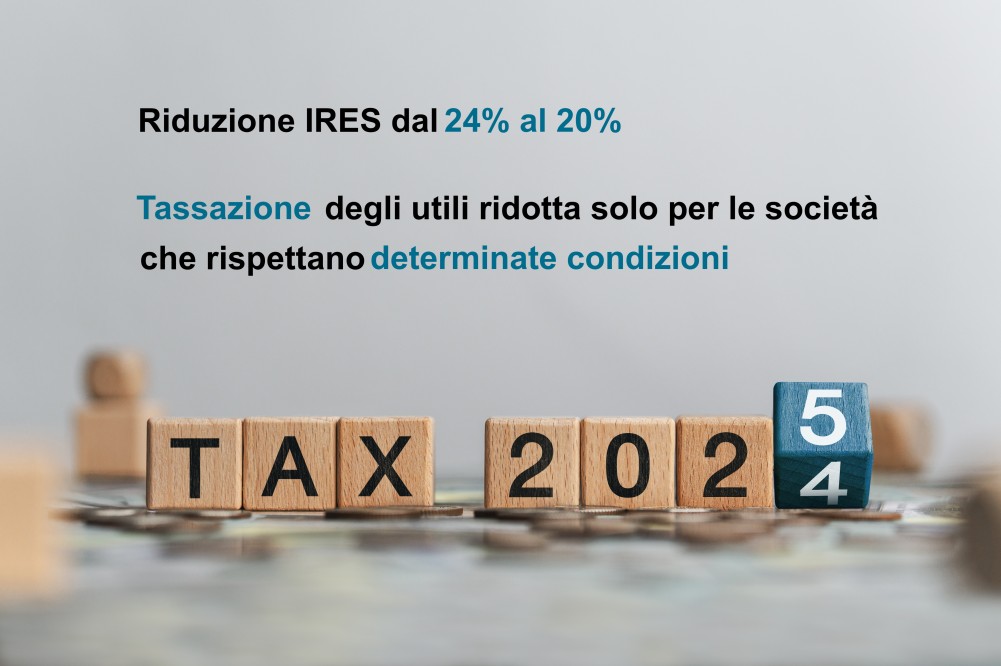

Riduzione IRES dal 24% al 20%

Inserito da Hooman Banihashemi

Per l’anno d’imposta 2025, l’aliquota di tassazione delle imposte sui redditi delle società - IRES scende dal 24% al 20% solo ed esclusivamente al verificarsi di determinate condizioni. Le società che non rispettano le condizioni previste saranno soggette all’aliquota ordinaria del 24%.

Di seguito le condizioni previste dalla Legge Bilancio 2025 per la riduzione dell’aliquota di tassazione dei redditi:

1) almeno l'80% degli utili prodotti nell’anno 2024 dovranno essere accantonati in azienda (sotto forma di riserve) e non distribuiti ai soci.

2) investire* almeno il 30% degli utili** accantonati di cui sopra nell’acquisto di nuovi beni strumentali.

* Gli investimenti tecnologici (transizione 4.0 o 5.0), anche sotto forma di locazione finanziaria, dovranno essere effettuati entro la presentazione della dichiarazione dei redditi 2025 (entro 31.10.2026 salvo variazioni), e mantenuti per almeno 5 anni.

**Gli investimenti non dovranno essere inferiori al 24% degli utili dell’anno d’imposta 2023 e comunque non inferiori ad € 20.000.

3) Nell’anno d’imposta 2024 e 2025 l’Impresa non deve aver fatto ricorso alla Cassa Integrazione Guadagni.

4) Nell’anno d’imposta 2025 devono essere fatte nuove assunzioni di dipendenti a tempo indeterminato in modo che ci sia un incremento occupazionale di almeno 1% del numero di lavoratori a tempo indeterminato, rispetto all’anno precedente. Pertanto almeno una nuova assunzione.

5) Il numero dei dipendenti nell’anno 2025 (ULA - Unità lavorative per anno) non sia diminuito rispetto alla media del triennio precedente.

Sono escluse le società in liquidazione o con procedure concorsuali.

Si attende il decreto attuativo della norma.

Divisione Ufficio Stampa e Comunicazione